La RSE a longtemps été associée à des actions de réduction des impacts : limiter les déchets, réduire la consommation d’énergie ou améliorer les conditions de travail.

En 2026, la logique évolue. Les entreprises les plus avancées ne cherchent plus seulement à réduire leur empreinte, elles repensent leur modèle économique.

Produire moins mais mieux, vendre un service plutôt qu’un produit, prolonger la durée de vie des biens ou intégrer la circularité dans la chaîne de valeur. Cette transformation redéfinit les stratégies de développement et les attentes des marchés.

1. La RSE passe de la réduction des impacts à la transformation des modèles

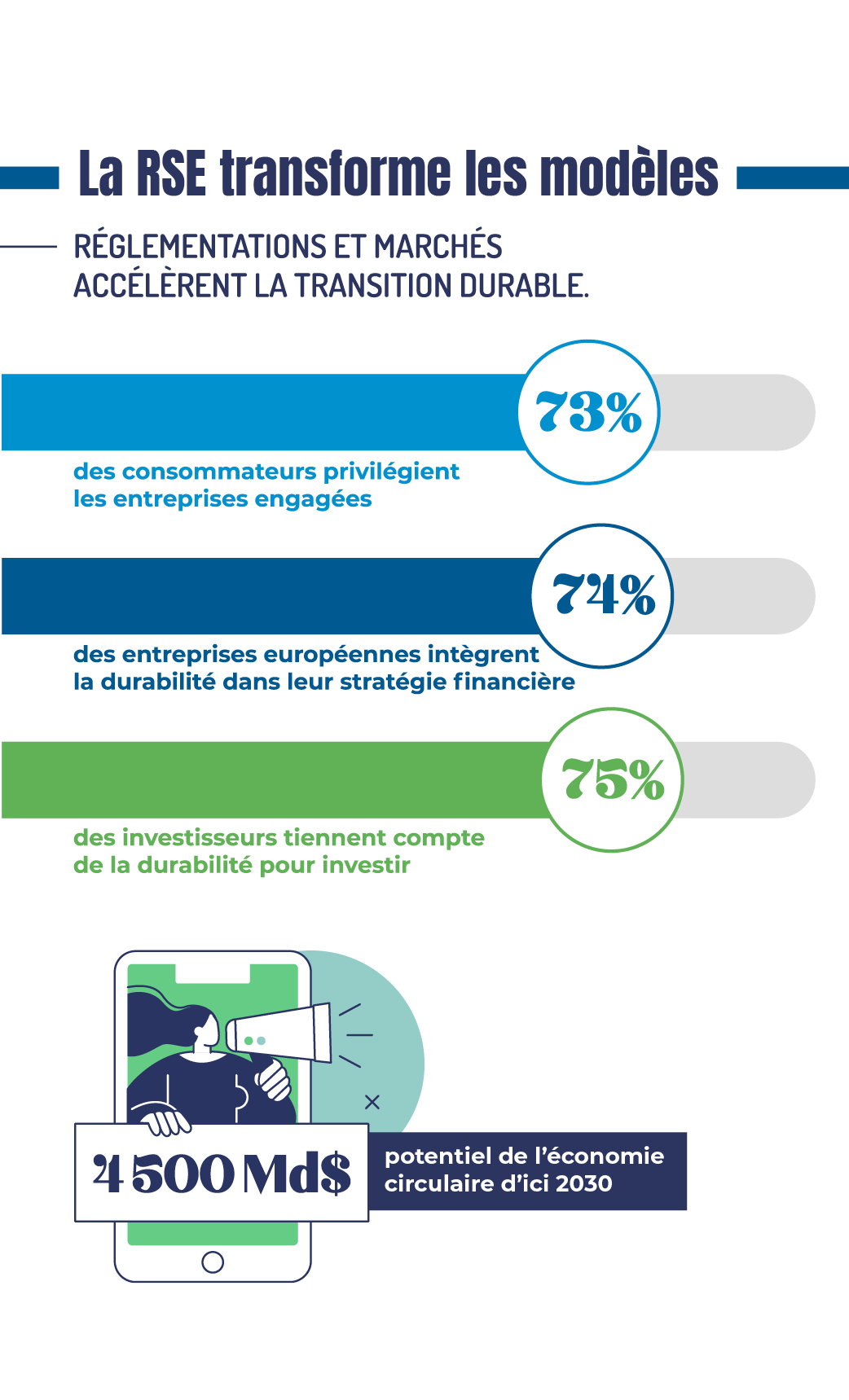

Les nouvelles réglementations et la pression des marchés accélèrent l’évolution des entreprises vers des modèles plus durables.

Chiffres clés

des consommateurs européens déclarent privilégier des entreprises engagées dans une démarche durable. (Selon une étude menée par Nielsen en 2022)

des entreprises européennes intègrent la durabilité dans leur stratégie financière (Étude Tennaxia sur l’impact de la CSRD, citée par ChannelNews en 2024)

des investisseurs estiment que la manière dont une entreprise gère ses enjeux de durabilité est un facteur important dans leurs décisions d’investissement, ce qui fait des critères ESG un élément désormais incontournable pour accéder aux capitaux (Source : PwC, Global Investor Survey 2024)

D’ici 2030, l’économie circulaire pourrait représenter 4 500 milliards de dollars de valeur économique mondiale.

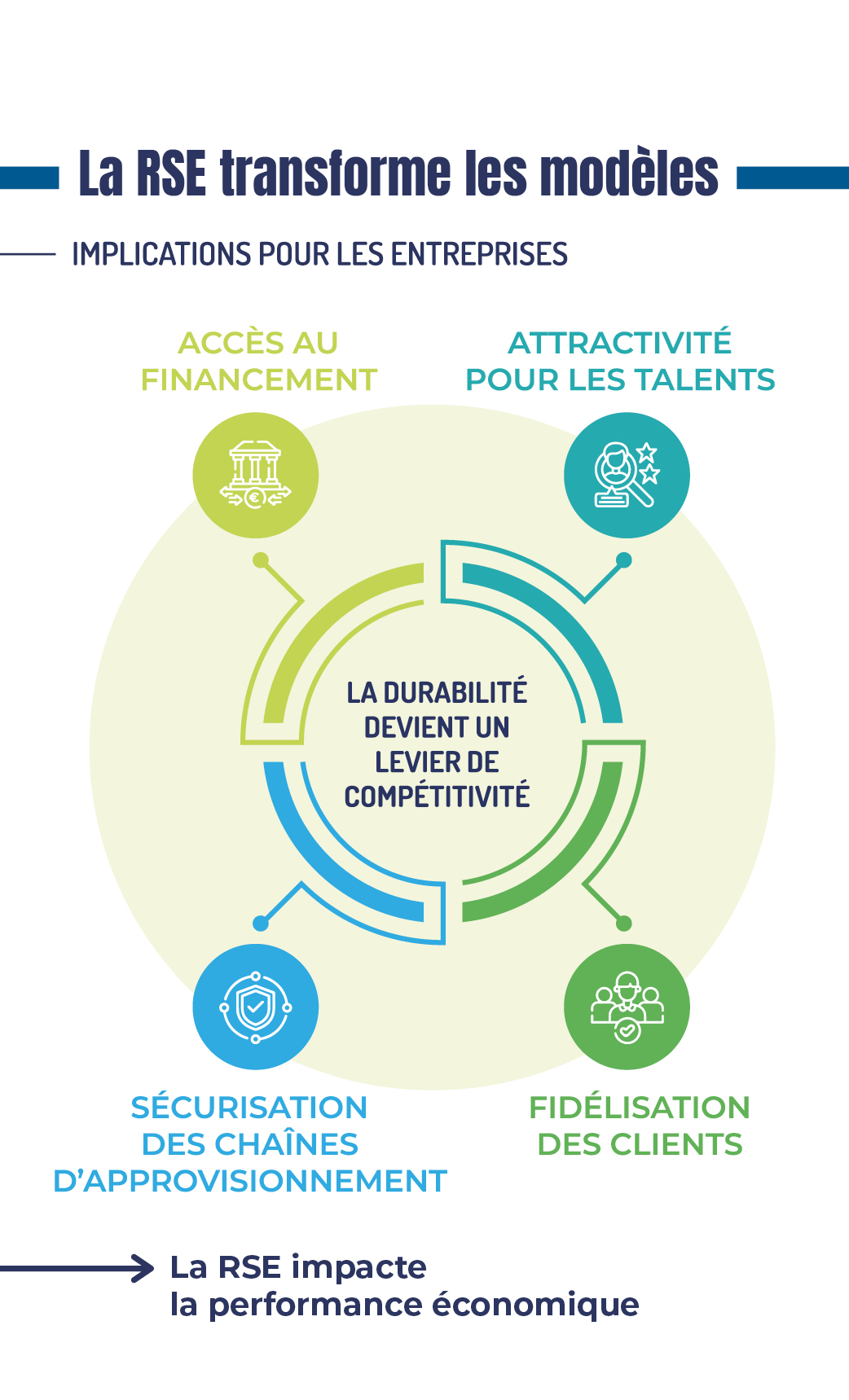

Implications pour les entreprises

La durabilité devient un levier de compétitivité :

La RSE ne concerne plus seulement l’image de l’entreprise : elle influence directement sa performance économique.

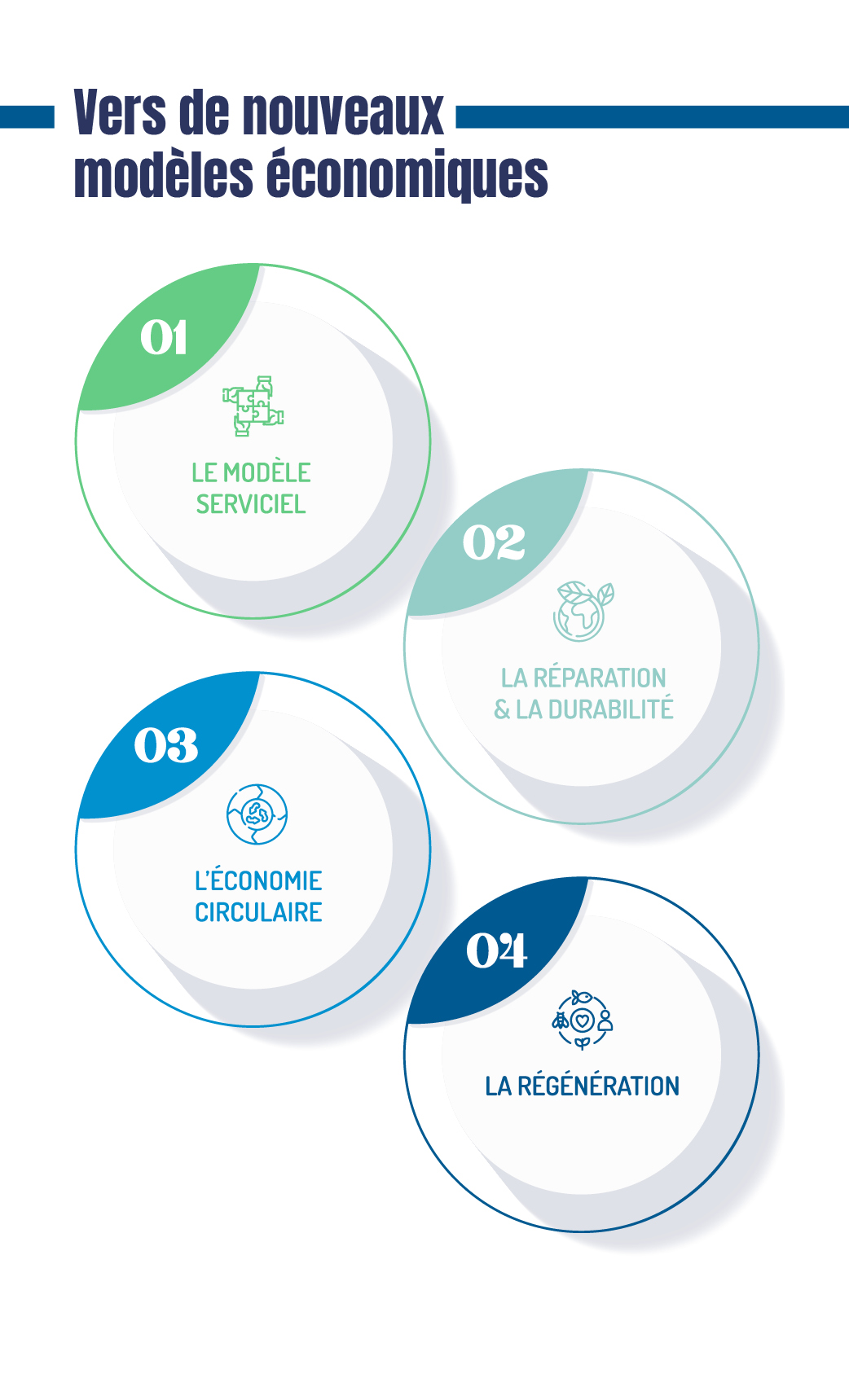

2. Vers de nouveaux modèles économiques

Pour répondre aux enjeux environnementaux et sociétaux, de nombreuses entreprises transforment leur manière de créer de la valeur.

Les modèles émergents

Le modèle serviciel

Plutôt que vendre un produit, l’entreprise vend son usage.

Exemple : location longue durée, abonnement, maintenance intégrée.

La réparation et la durabilité

Allonger la durée de vie des produits devient un avantage concurrentiel.

L’économie circulaire

Réemploi, recyclage et revalorisation des ressources pour limiter l’extraction de matières premières.

La régénération

Certaines entreprises vont plus loin et cherchent à restaurer les écosystèmes plutôt qu’à simplement limiter leur impact.

Ces approches transforment la relation avec les clients et ouvrent de nouvelles sources de revenus.

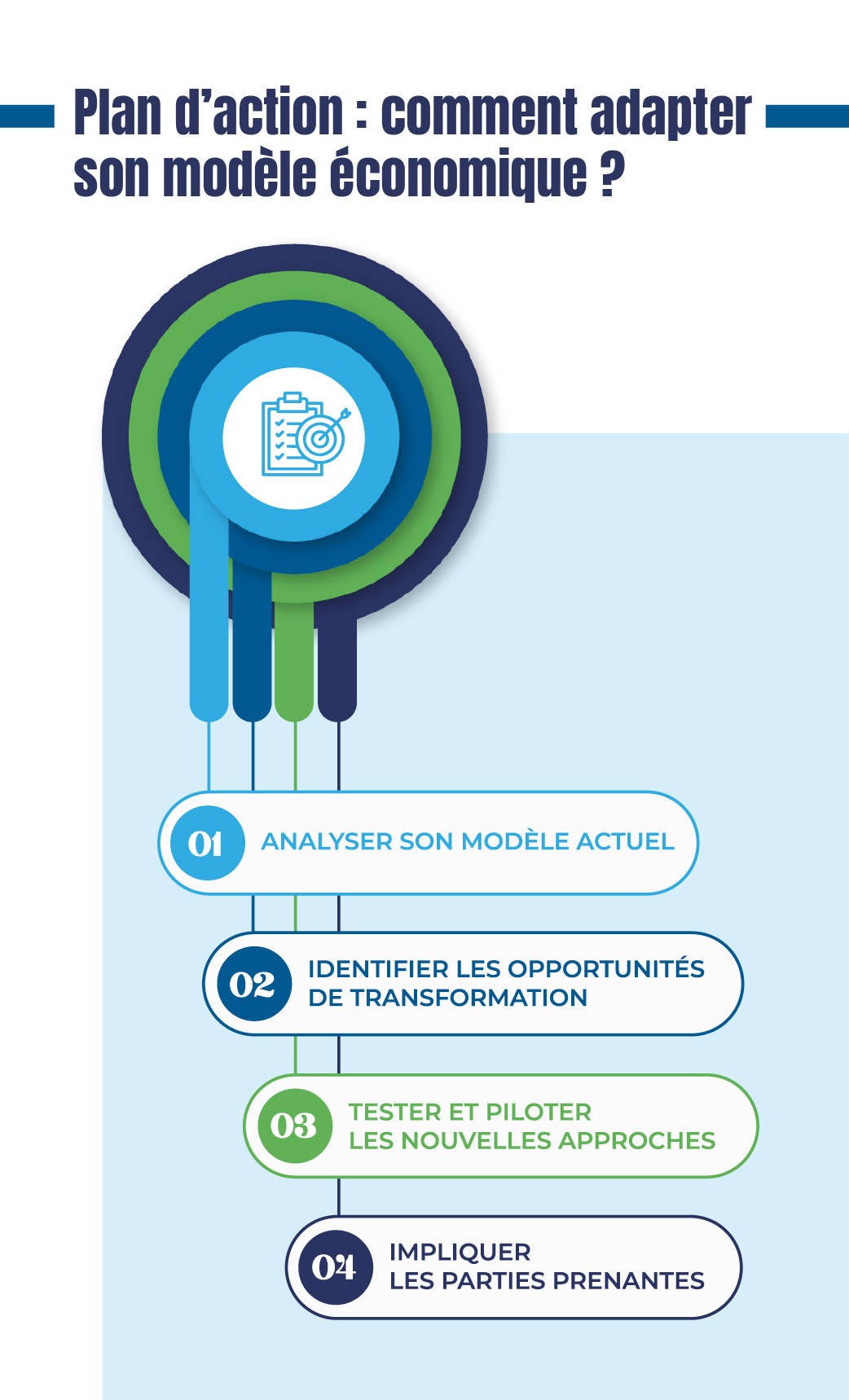

3. Plan d’action : comment adapter son modèle économique ?

Passer d’une logique de conformité à une logique de transformation demande une approche structurée.

Étape 1 – Analyser son modèle actuel

Identifier les impacts environnementaux et sociaux les plus importants de l’activité.

Étape 2 – Identifier les opportunités de transformation

Explorer des alternatives :

Étape 3 – Tester et piloter les nouvelles approches

Mettre en place des expérimentations, mesurer les résultats et adapter progressivement l’offre.

Étape 4 – Impliquer les parties prenantes

Clients, fournisseurs, collaborateurs et partenaires doivent être associés à cette transformation.

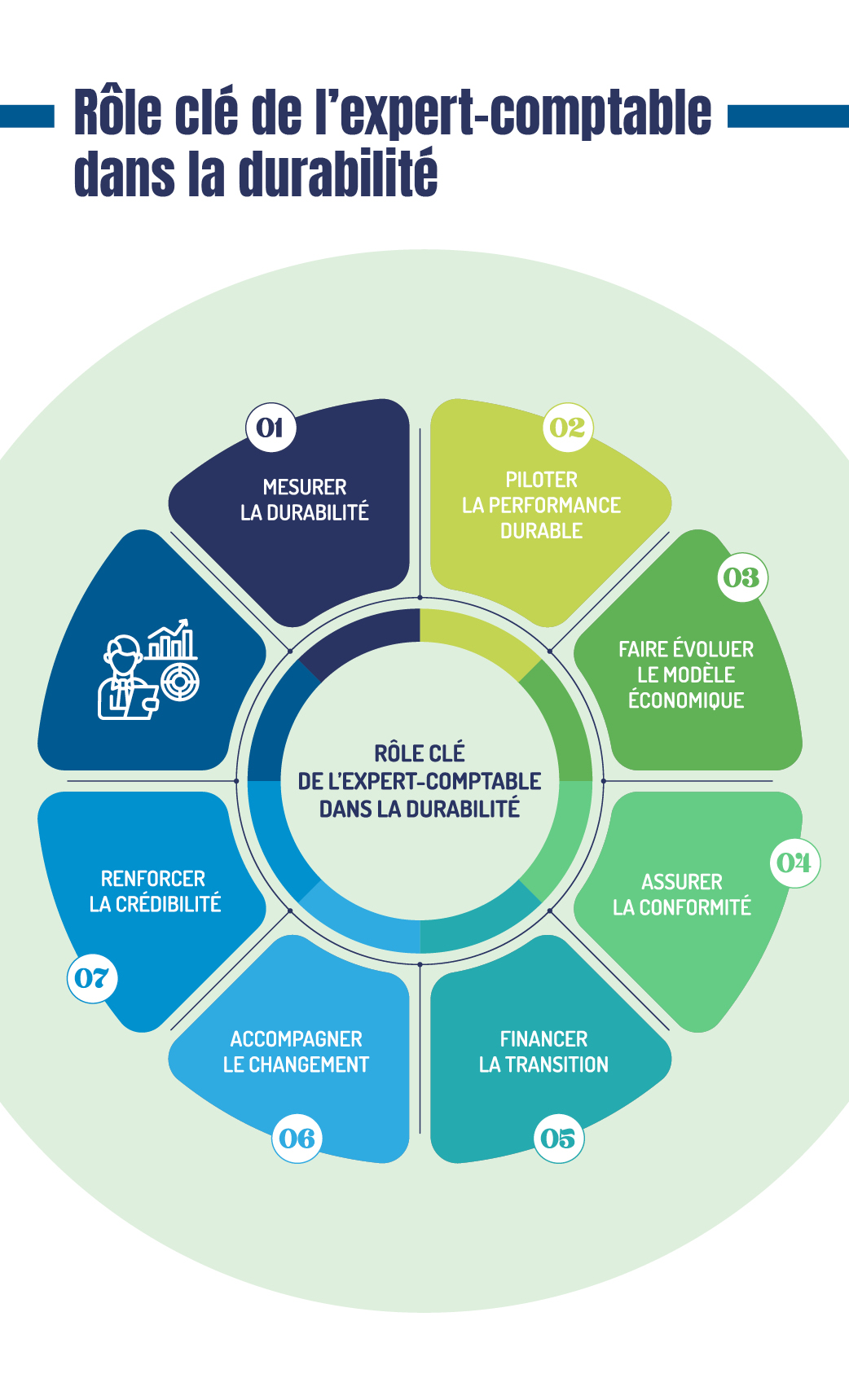

Comment un expert-comptable peut aider une entreprise à faire évoluer son modèle économique vers la durabilité ?

1. Traduire la durabilité en indicateurs concrets

Un des rôles clés de l’expert-comptable est de rendre la durabilité mesurable.

Il est question de transformer une ambition floue en données pilotables.

2. Intégrer la durabilité dans la stratégie financière

Une aide pour l’ alignement de la performance économique avec les objectifs durables :

Ce qui permet de démontrer que durabilité et rentabilité peuvent converger.

3. Accompagner la transformation du modèle économique

L’expert-comptable peut challenger le business model :

Un apport d’une vision chiffrée pour sécuriser les pivots stratégiques.

4. Sécuriser la conformité réglementaire

Avec l’évolution rapide des normes (notamment européennes), son rôle est crucial :

Une manière de réduire les risques juridiques et réputationnels.

5. Optimiser les financements durables

L’expert-comptable identifie et mobilise les leviers financiers :

La transformation de la durabilité en opportunité de financement.

6. Accompagner le changement interne

La transition durable est aussi humaine :

L’expert-comptable devient un chef d’orchestre de la transformation.

7. Renforcer la crédibilité auprès des parties prenantes

Enfin, il joue un rôle de tiers de confiance :

En somme une crédibilité de la démarche durable de l’entreprise.

Citation

La durabilité n’est plus une contrainte : c’est une opportunité d’innovation.” — Adapté de la vision du World Economic Forum (2023).

Conclusion

La RSE entre dans une nouvelle phase. L’enjeu n’est plus seulement de réduire les impacts négatifs, mais de repenser la manière dont les entreprises conçoivent leurs produits, leurs services et leur relation avec leurs clients.

Les entreprises qui sauront intégrer la durabilité dans leur modèle économique prendront une longueur d’avance. Elles renforceront leur résilience, leur attractivité et leur capacité d’innovation dans un environnement en pleine transformation.